Immobilier :

En Allemagne, l’accès au logement est une question de patrimoine

Alors qu’en France, environ 65 % de la population est propriétaire de son logement, ce chiffre n’est que de 47 % en Allemagne. C’est l’un des taux les plus faibles en Europe.

En Allemagne, rares sont les sujets de politique économique qui suscitent autant de débats que celui de l’accession à la propriété. C’est notamment dans les grands centres urbains, là où la pression immobilière est particulièrement forte que la question revêt une importance cruciale pour de nombreux jeunes ménages. Le débat se focalise souvent sur le coût du crédit immobilier. Pourtant, un autre facteur mérite tout autant d’être pris en considération : la question de l’apport personnel. Celle-ci se pose en effet souvent avant même la souscription du premier emprunt.

Deux types de coûts

L’acquisition d’un bien immobilier engendre deux types de coûts. D’une part, l’acheteur doit contracter un prêt hypothécaire qu’il remboursera durant de nombreuses années. D’autre part, certains frais ne sont pas couverts par le crédit et doivent donc être financés directement à partir du patrimoine disponible. En Allemagne, il s’agit généralement d’une partie du prix d’achat, des frais de notaire ainsi que des droits de mutation immobilière. Ces deux types de coûts ne sollicitent pas les ménages de la même manière. L’obtention d’un prêt hypothécaire suppose un revenu suffisant ; le financement des autres frais requiert, quant à lui, un patrimoine. C’est précisément là que se situe le cœur du débat actuel. Tandis que les uns mettent l’accent sur le coût du financement, les autres soulignent le niveau croissant du patrimoine requis pour accéder à la propriété. En réalité, ces deux arguments comportent tous deux une part de vérité.

Revenu stable, exigences patrimoniales en hausse

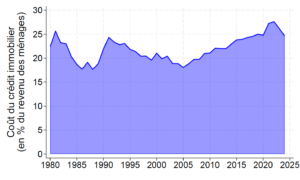

Nos calculs montrent toutefois que ces deux évolutions n’ont pas eu les mêmes effets sur l’accessibilité à la propriété. Depuis 1980, le rapport entre le coût du crédit hypothécaire et le revenu d’un ménage moyen ne présente pas de tendance haussière. Autrement dit, les acquéreurs d’aujourd’hui ne consacrent pas une part beaucoup plus importante de leur revenu au financement de leur logement que les générations précédentes.

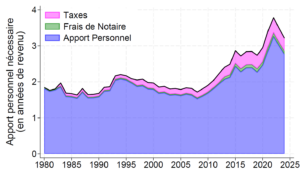

La situation est en revanche tout autre en ce qui concerne les exigences patrimoniales. Alors que, dans les années 1980, les ménages devaient épargner en moyenne sept ans pour réunir le capital nécessaire à l’achat d’un appartement, il leur fallait environ quatorze ans entre 2015 et 2024. L’accès à la propriété dépend donc aujourd’hui davantage du patrimoine que du revenu. Ces exigences ne sont toutefois pas uniformément réparties sur le territoire. Les obstacles sont particulièrement importants dans les grandes agglomérations autour de Munich, Berlin, Hambourg et en Rhénanie. Dans l’arrondissement de Starnberg (Haute-Bavière), par exemple, les ménages doivent épargner en moyenne 27,55 ans avant de pouvoir accéder à la propriété. À l’inverse, dans l’arrondissement de Kyffhäuser, en Thuringe, 3,79 années suffisent.

Le patrimoine familial comme solution

Cette situation a des conséquences non négligeables. Le niveau élevé des coûts d’entrée ne complique pas seulement l’acquisition d’un bien immobilier ; il modifie également le profil des ménages susceptibles de devenir propriétaires. Ces derniers dépendent en effet de plus en plus du soutien de leur famille. Comme le montre une étude des caisses d’épargne allemandes, les héritages et les donations représentaient en moyenne 21 % de l’apport personnel nécessaire entre 2012 et 2017. Entre 2018 et 2021, cette part est passée à 31 %. L’accession à la propriété tend ainsi à devenir un privilège réservé aux ménages issus de familles aisées.

Une part importante de ces coûts d’entrée est constituée par les droits de mutation immobilière. Ce sont précisément eux qui aggravent le problème de l’accession à la propriété. Selon les Länder, les acquéreurs doivent s’acquitter d’un impôt représentant entre 3,5 % et 6,5 % du prix d’achat. Avec la hausse des prix de l’immobilier, la charge fiscale augmente donc mécaniquement. Dans des villes comme Berlin ou Francfort-sur-le-Main, les ménages doivent désormais épargner plus de trois ans rien que pour pouvoir s’acquitter de ces droits.

Une proposition de réforme fiscale

Pour enrayer cette évolution, il est indispensable de réduire les coûts d’entrée. À l’Institut de Kiel pour l’économie mondiale, nous proposons donc de supprimer les droits de mutation immobilière et de compenser les pertes de recettes qui en résulteraient par une augmentation modérée de la taxe foncière. La charge fiscale serait ainsi déplacée de l’acquisition vers la détention des biens immobiliers. Les recettes publiques seraient préservées, tandis que les coûts d’entrée diminueraient sensiblement. Il ne s’agirait donc plus d’imposer l’acquisition d’un logement en propriété, mais sa détention.

Dans notre série « Les grandes questions de notre temps », des experts français et allemands analysent les grands enjeux des sociétés contemporaines.

L’auteur

Gereon Staratschek a obtenu son master à la Paris School of Economics. Il travaille comme assistant de recherche pour le German Real Estate Index à l’Institut pour l’économie mondiale de Kiel.

Pour aller plus loinFrancisco Amaral/Steffen Zetzmann/Jonas Zdrzalek: „Dreaming of a Home: The Regional Divide in Housing Affordability“, Kiel Policy Brief 210 (4/2026), Dreaming of a Home: The Regional Divide in Housing Affordability – Kiel Institute. |